Entro il 30 aprile riceverai il rendiconto dei costi previsto dalla MIFID II: scopri come interpretarlo e perché è fondamentale per ottimizzare i tuoi investimenti.

Ogni anno, entro il 30 aprile, le banche e gli intermediari finanziari sono obbligati a inviare ai propri clienti un documento molto importante: il rendiconto dei costi sui prodotti finanziari, previsto dalla normativa europea MIFID II.

Dall’analisi di un ampio campione di investitori (indagine Moneyfarm pubblicata il 28 aprile 2025) emerge che il 36% ha una conoscenza nulla o limitata dell’esistenza del Rendiconto Costi e Oneri.

Eppure, il 97% degli intervistati considera i costi e le commissioni un elemento rilevante nelle proprie decisioni di investimento.

Anche tra chi è a conoscenza dell’esistenza del Rendiconto, però, vi è grande incertezza sulle modalità di informazione: quasi il 60% ammette di aver fatto fatica a reperire il documento, di non sapere dove trovarlo o di non averlo mai ricevuto, mentre solo il 40% sa con certezza che deve essere inviato dagli intermediari ogni anno entro il 30 aprile.

Se hai investimenti in fondi, gestioni patrimoniali o altri strumenti, riceverai (o hai già ricevuto) questo rendiconto.

Ma cosa contiene esattamente? E soprattutto: come può aiutarti a migliorare la gestione dei tuoi risparmi?

Vediamolo insieme.

Cos’è il rendiconto dei costi MIFID II

La direttiva MIFID II, entrata in vigore nel 2018, ha introdotto maggiori obblighi di trasparenza per chi offre servizi di investimento.

Tra questi obblighi, c’è la necessità di fornire ai clienti un rendiconto annuale che riassume, in modo chiaro e comprensibile:

- Tutti i costi sostenuti nell’anno precedente;

- L’impatto di tali costi sulla performance degli investimenti.

In pratica, il rendiconto ti mostra quanto hai pagato – direttamente o indirettamente – per i servizi di gestione e consulenza finanziaria ricevuti.

Quando arriva e cosa contiene

Il rendiconto dei costi deve essere inviato entro il 30 aprile. Può essere caricato anche nell’area riservata del tuo home banking, nella sezione dedicata ai documenti e alle comunicazioni.

All’interno troverai:

- i costi totali dovuti alla banca

- i costi dovuti a soggetti terzi (emittenti dei prodotti collocati/distribuiti)

- il dettaglio di quanto la banca ha incassato dalla vendita degli strumenti finanziari

- Un’indicazione chiara di quanto i costi hanno inciso sul rendimento lordo dei tuoi investimenti.

Il costo del portafoglio titoli deve essere presentato sia in valore assoluto (quanto hai pagato in euro) sia in percentuale rispetto al capitale investito.

Perché è importante leggerlo con attenzione

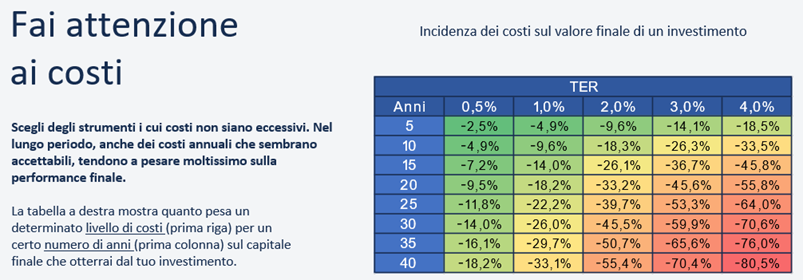

Il rendiconto Mifid è uno strumento fondamentale per poter quantificare i costi collegati agli investimenti, di cui spesso non si ha conoscenza, ma che possono erodere significativamente il rendimento finale di un investimento.

Capire questi dati ti permette di:

- Valutare l’efficienza della gestione dei tuoi investimenti;

- Confrontare diversi strumenti finanziari o servizi;

- Prendere decisioni consapevoli su eventuali modifiche o ottimizzazioni del tuo portafoglio.

Come interpretarlo e su cosa riflettere

Quando ricevi il tuo rendiconto, ti consiglio di prestare particolare attenzione a:

- Costo totale in percentuale: un buon benchmark può essere intorno all’1% annuo per una gestione efficiente.

- Tipologia dei costi: ci sono commissioni di performance? Costi di ingresso o uscita?

- Confronto con alternative più efficienti: ad esempio, soluzioni a basso costo come fondi passivi (ETF).

Se hai dubbi o vedi voci poco chiare, è tuo diritto chiedere spiegazioni alla banca o all’intermediario.

Sono ormai trascorsi 7 anni da quando l’invio del rendiconto dei costi Mifid è diventato obbligatorio da parte degli istituti finanziari. Tuttavia, recenti indagini mostrano come l’importanza di questo documento non sia stata ancora percepita da parte dell’investitore.

Un primo ostacolo sta nel cercare e trovare il documento, spesso caricato nell’home banking in percorsi di difficile intuizione che scoraggiano fin da subito l’investitore.

Non esiste, inoltre, una forma unica e standard del rendiconto: pur rispettando i contenuti minimi obbligatori, ciascun intermediario adotta linguaggio e modalità differenti per rappresentare i costi e l’impatto degli stessi sul rendimento dando vita, talvolta, a pagine e pagine che con trasparenza e chiarezza hanno poco a che fare.

La lettura e la comprensione del rendiconto diventa, talvolta, un esercizio complesso e impegnativo che si preferisce trascurare.

Come la consulenza indipendente può aiutarti

Grazie ad uno sguardo privo di conflitto d’interesse possiamo supportarti per:

- Analizzare il documento in modo oggettivo;

- Capire se stai pagando troppo per i servizi ricevuti;

- Ottimizzare il tuo portafoglio per ridurre i costi e migliorare la performance attesa.

Vuoi sapere se stai pagando il giusto per i tuoi investimenti?

Contattaci per una consulenza personalizzata: ti aiuteremo a leggere insieme il tuo rendiconto dei costi e a individuare eventuali margini di miglioramento.